Read in Other Languages

Warum ein einziger Ölschock zu 12 verschiedenen Inflationen führte

Gleicher Schock, verschiedene Welten: globale Preise aus Sicht der Geldpolitik-Regime

Anfang 2026 zog die Inflation in fast allen großen Volkswirtschaften gleichzeitig an. Der Auslöser war gemeinsam und eindeutig: steigende Ölpreise infolge der Spannungen im Nahen Osten. Energie ist der eine Kostenfaktor, der alles zugleich speist — Transport, Lebensmittel, Produktion — bewegt sie sich, zieht sie das gesamte Preisniveau mit. Ökonomen nennen das angebotsseitige Inflation (Cost-Push).

Doch hier liegt das Rätsel. Wenn der Schock überall derselbe war, warum sieht der langfristige Schaden von Land zu Land so unterschiedlich aus? In fünfzehn Jahren stiegen die Preise im Vereinigten Königreich um mehr als achtundfünfzig Prozent, in Japan bewegten sie sich kaum. Die Antwort: Ein Energieschock trifft auf die jeweilige Nachfragestruktur einer Volkswirtschaft und auf ihre Zentralbank — und die unterscheiden sich enorm.

Kumulierte Inflation nach Land (gruppiert nach Geldpolitik-Regime)

| Land | Aktuell jährlich % | 10 Jahre | 15 Jahre |

|---|---|---|---|

| Niederlande (EUR) | 2,8 | 39,43 % | 49,08 % |

| Eurozone (EUR) | 3,0 | 33,36 % | 39,46 % |

| Deutschland (EUR) | 2,9 | 29,44 % | 36,70 % |

| Spanien (EUR) | 3,2 | 30,77 % | 34,85 % |

| Italien (EUR) | 2,7 | 19,57 % | 29,64 % |

| Frankreich (EUR) | 2,2 | 18,10 % | 26,55 % |

| Vereinigtes Königreich (GBP) | 2,8 | 41,43 % | 58,20 % |

| USA (USD) | 3,8 | 38,60 % | 48,05 % |

| Kanada (CAD) | 2,8 | 29,01 % | 38,00 % |

| Südkorea (KRW) | 2,6 | 17,06 % | 31,79 % |

| China (CNY) | 1,2 | 4,77 % | 26,66 % |

| Japan (JPY) | 1,4 | -1,30 % | 1,90 % |

Quellen: officialdata.org (kumulierter VPI, je Land); Trading Economics (aktuelle Jahresraten, April 2026). Werte für 2026 vorläufig.

1. Wo die Inflation am heißesten lief: die Nachfrage

Die Länder mit den größten Preisanstiegen über fünfzehn Jahre — das Vereinigte Königreich (+58 %), die Niederlande (+49 %) und die USA (+48 %) — teilen denselben Motor: eine starke Nachfrage. Robuste Konsumausgaben, kombiniert mit dem Nachpandemie-Schub von 2021–2023, zementierten ein dauerhaft höheres Preisniveau. Wenn Menschen Geld haben und es schneller ausgeben wollen, als die Wirtschaft produzieren kann, steigen die Preise. Das ist klassische nachfrageseitige Inflation (Demand-Pull); der Energieschock goss nur Öl in ein bereits loderndes Feuer.

2. Das umgekehrte Problem: Asien

Nun das andere Ende. Chinas Preise stiegen in fünfzehn Jahren um fast siebenundzwanzig Prozent, doch fast alles davon ist alt — das letzte Jahrzehnt brachte weniger als fünf Prozent. Japan steckte in regelrechter Deflation; in den letzten zehn Jahren fielen die Preise tatsächlich. Das ist keine Preisstabilität, sondern das Symptom eines tieferen Problems: einer fehlenden Binnennachfrage. Zwei der größten Volkswirtschaften der Welt stocken — und für sie ist eine Dosis importierter Inflation fast willkommen.

3. Der Wechselkurs-Kanal

In Korea und Japan ging der jüngste Anstieg gar nicht wirklich auf die Nachfrage zurück. Eine schwache Landeswährung verteuerte importierte Energie — ihre Inflation war also wechselkursgetrieben. Dasselbe Barrel kostet mehr, wenn die Währung schwach ist — egal, wie heiß oder kalt die Binnenwirtschaft läuft.

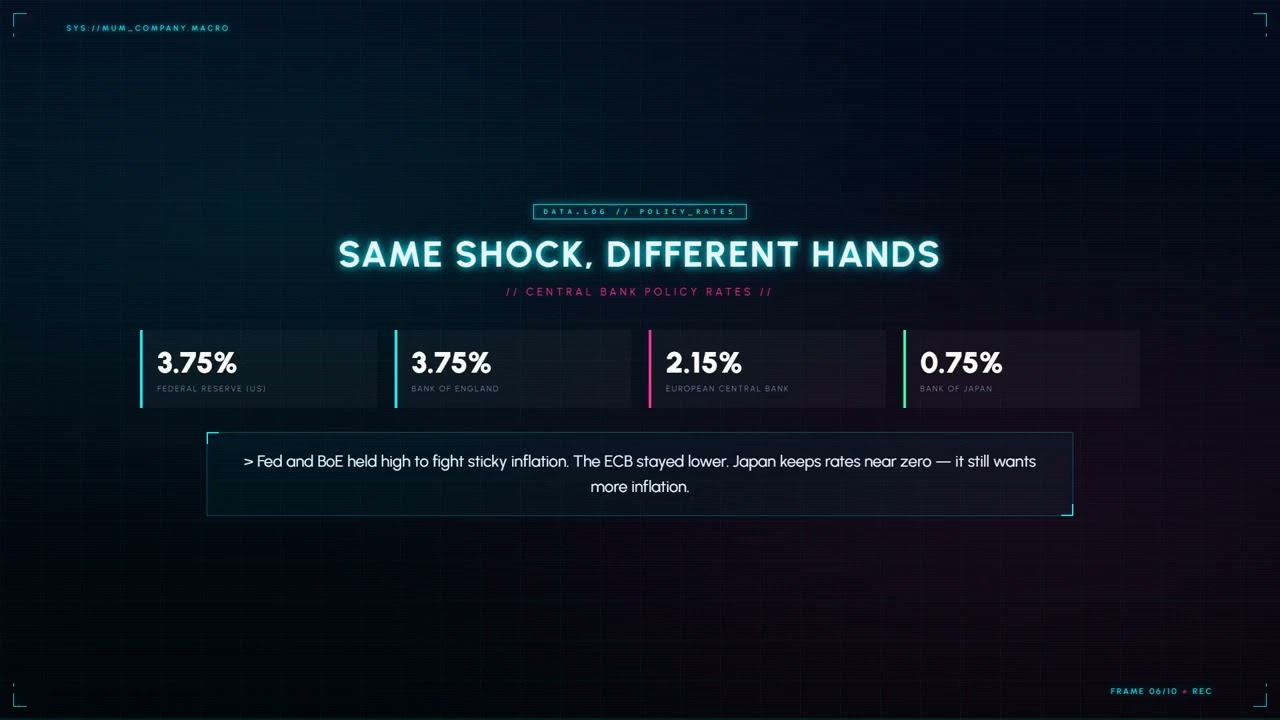

4. Gleicher Schock, verschiedene Zentralbanken

Die letzte Schicht ist die Geldpolitik. Derselbe Schock landete je nach Haltung der Zentralbank unterschiedlich:

- US-Notenbank (Fed) und Bank of England (BoE) (~3,75 %): hielten die Zinsen hoch, um die hartnäckige Dienstleistungsinflation zu bekämpfen.

- Europäische Zentralbank (EZB) (~2,15 %): blieb niedriger, weil die Nachfrage im Euroraum schwächer ist.

- Bank of Japan (BoJ) (~0,75 %): hielt die Zinsen nahe null, weil Japan mehr Inflation will.

5. Die Euro-Falle und das Dilemma der EZB

Der schwierigste Fall ist der Euro. In der gemeinsamen Währung teilen alle Länder denselben Zins — doch die Niederlande verzeichneten in fünfzehn Jahren fast fünfzig Prozent Inflation, Frankreich blieb bei rund sechsundzwanzig. Dieselbe Zentralbank, derselbe Zins, gegensätzliche Ergebnisse.

Eine gemeinsame Währung ohne gemeinsamen Haushalt ist ein Karren, gezogen von zwei Pferden, die in entgegengesetzte Richtungen laufen. Es gibt keinen einzelnen Zins, der zu beiden passt — eine Größe passt niemandem.

So steckt die EZB in einer Falle ohne guten Zug. Erhöht sie die Zinsen, um überhitzte Volkswirtschaften wie die Niederlande und Deutschland zu bremsen, erdrückt sie hochverschuldete Mitglieder wie Italien und riskiert eine Schuldenkrise. Senkt sie die Zinsen, um Frankreich und Italien zu helfen, gießt sie Öl ins Feuer der niederländischen und deutschen Inflation.

Die eigentliche Lehre

„Globale Inflation" besteht in Wahrheit aus zwei Schichten. An der Oberfläche ein gemeinsamer Energieschock — die Kriegsprämie auf das Öl. Darunter die sehr unterschiedliche Nachfrage jedes Landes. Starke Volkswirtschaften verwandeln den Schock in dauerhafte Preissteigerungen; schwache absorbieren ihn und stagnieren. Und wo die Währung geteilt wird, die Haushalte aber nicht, müssen Zentralbanken einen Durchschnitt optimieren, der zu keinem ihrer Mitglieder passt.

Für eine Leserin in Kanada fällt das praktische Fazit moderat aus: rund achtunddreißig Prozent kumulierte Inflation in fünfzehn Jahren — ein echter Kaufkraftverlust, aber im Mittelfeld, keine Krise. Wie immer ist die beste Investition, zu verstehen, wohin der Wert Ihres Geldes tatsächlich gegangen ist.

Datenquellen: officialdata.org (VPI-basierte kumulierte Inflation, je Land); Trading Economics (aktuelle Jahres- und Leitzinsen, April 2026). Zahlen für 2026 vorläufig; länderbezogene Ursachenzuschreibungen sind interpretativ.