Read in Other Languages

Por qué un solo shock petrolero causó 12 inflaciones diferentes

Mismo shock, mundos distintos: los precios globales desde los regímenes monetarios

A principios de 2026, casi todas las grandes economías vieron repuntar su inflación al mismo tiempo. El detonante era común y único: la subida del petróleo por las tensiones en Oriente Medio. La energía es el único costo que alimenta todo a la vez — transporte, alimentos, producción —, así que cuando se mueve, arrastra consigo todo el nivel de precios. Los economistas lo llaman inflación de costos.

Pero aquí está el enigma. Si el shock fue el mismo en todas partes, ¿por qué el daño a largo plazo se ve tan distinto de un país a otro? En quince años, los precios subieron más de cincuenta y ocho por ciento en el Reino Unido, mientras que en Japón apenas se movieron. La respuesta: un shock energético cae sobre la estructura de demanda propia de cada economía y sobre su banco central, y esas difieren enormemente.

Inflación acumulada por país (agrupada por régimen monetario)

| País | Anual reciente % | 10 años | 15 años |

|---|---|---|---|

| Países Bajos (EUR) | 2,8 | 39,43 % | 49,08 % |

| Zona euro (EUR) | 3,0 | 33,36 % | 39,46 % |

| Alemania (EUR) | 2,9 | 29,44 % | 36,70 % |

| España (EUR) | 3,2 | 30,77 % | 34,85 % |

| Italia (EUR) | 2,7 | 19,57 % | 29,64 % |

| Francia (EUR) | 2,2 | 18,10 % | 26,55 % |

| Reino Unido (GBP) | 2,8 | 41,43 % | 58,20 % |

| Estados Unidos (USD) | 3,8 | 38,60 % | 48,05 % |

| Canadá (CAD) | 2,8 | 29,01 % | 38,00 % |

| Corea del Sur (KRW) | 2,6 | 17,06 % | 31,79 % |

| China (CNY) | 1,2 | 4,77 % | 26,66 % |

| Japón (JPY) | 1,4 | -1,30 % | 1,90 % |

Fuentes: officialdata.org (IPC acumulado, por país); Trading Economics (tasas anuales recientes, abril de 2026). Cifras de 2026 provisionales.

1. Donde la inflación se calentó más: la demanda

Los países con los mayores aumentos a quince años — el Reino Unido (+58 %), los Países Bajos (+49 %) y Estados Unidos (+48 %) — comparten un mismo motor: una demanda fuerte. Un consumo robusto, sumado al repunte pospandemia de 2021–2023, fijó un nivel de precios permanentemente más alto. Cuando la gente tiene dinero y quiere gastarlo más rápido de lo que la economía puede producir, los precios suben. Es la clásica inflación de demanda; el shock energético solo echó leña a un fuego ya encendido.

2. El problema opuesto: Asia

Veamos el otro extremo. Los precios de China subieron casi veintisiete por ciento en quince años, pero casi todo es antiguo: la última década sumó menos de cinco por ciento. Japón, en cambio, estuvo en plena deflación; en los últimos diez años los precios de hecho cayeron. Eso no es estabilidad de precios, sino el síntoma de un problema más profundo: una demanda interna ausente. Dos de las mayores economías del mundo están estancadas, y para ellas una dosis de inflación importada es casi bienvenida.

3. El canal del tipo de cambio

En Corea y Japón, el alza reciente no tuvo que ver realmente con la demanda. Una moneda local débil encareció la energía importada, de modo que su inflación fue impulsada por el tipo de cambio. El mismo barril cuesta más cuando tu moneda es débil, sin importar lo caliente o fría que esté tu economía interna.

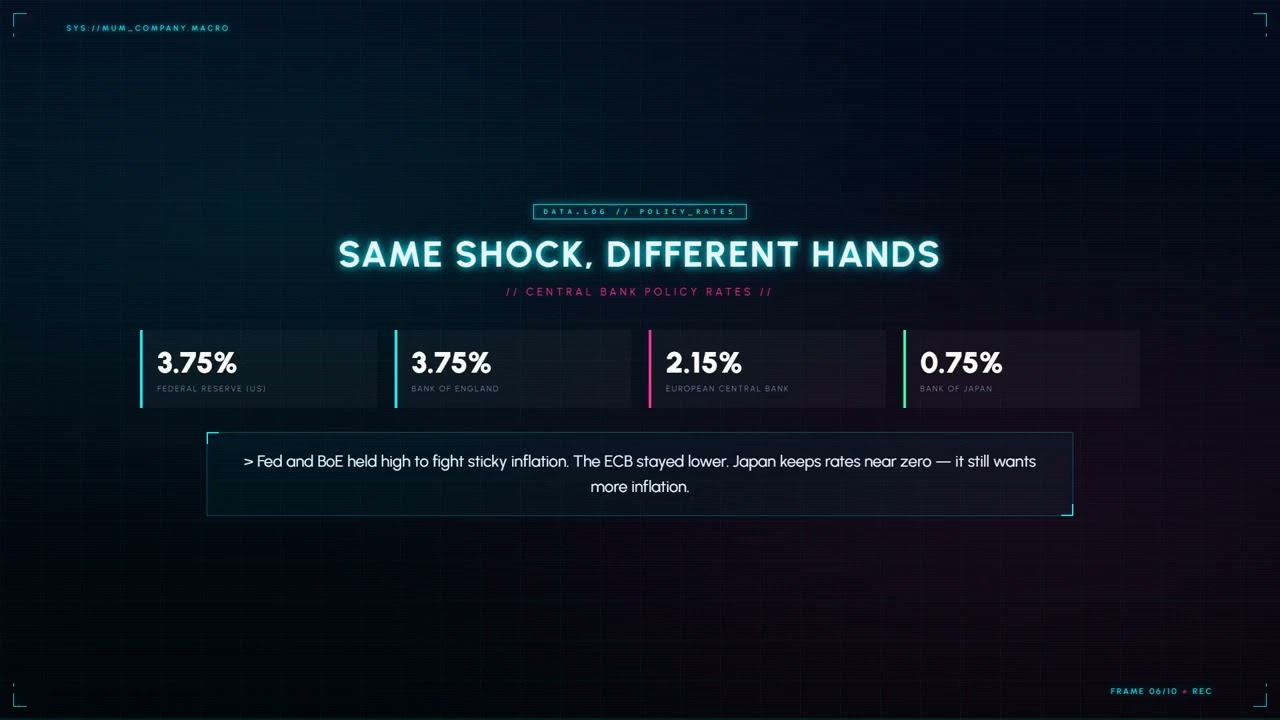

4. Mismo shock, distintos bancos centrales

La última capa es la política. El mismo shock cayó de forma distinta según la postura de cada banco central:

- Reserva Federal de EE. UU. (Fed) y Banco de Inglaterra (BoE) (~3,75 %): mantuvieron tasas altas para combatir una inflación de servicios persistente.

- Banco Central Europeo (BCE) (~2,15 %): se mantuvo más bajo, porque la demanda en la zona euro es más débil.

- Banco de Japón (BoJ) (~0,75 %): mantuvo las tasas cerca de cero, porque Japón aún quiere más inflación.

5. La trampa del euro y el dilema del BCE

El caso más difícil es el euro. Dentro de la moneda única, todos los países comparten una misma tasa; sin embargo, los Países Bajos tuvieron casi cincuenta por ciento de inflación en quince años, mientras que Francia se quedó cerca de veintiséis. Mismo banco central, misma tasa, resultados opuestos.

Una moneda común sin un presupuesto común es un carro tirado por dos caballos que corren en direcciones opuestas. No hay una sola tasa que sirva a ambos: una talla no le sirve a nadie.

Eso deja al BCE en una trampa sin buena jugada. Si sube las tasas para enfriar economías recalentadas como los Países Bajos y Alemania, aplasta a miembros muy endeudados como Italia, arriesgando una crisis de deuda. Si baja las tasas para ayudar a Francia e Italia, echa combustible a la inflación neerlandesa y alemana.

La verdadera lección

La «inflación global» es en realidad de dos capas. En la superficie, un shock energético común — la prima de guerra sobre el petróleo. Debajo, la demanda muy distinta de cada país. Las economías fuertes convierten el shock en aumentos de precios duraderos; las débiles lo absorben y se estancan. Y donde la moneda es compartida pero no los presupuestos, los bancos centrales se ven obligados a optimizar un promedio que no sirve a ninguno de sus miembros.

Para un lector en Canadá, la conclusión práctica es moderada: alrededor de treinta y ocho por ciento de inflación acumulada en quince años — una verdadera erosión del poder adquisitivo, pero en el promedio, no una crisis. Como siempre, la mejor inversión es entender adónde fue realmente el valor de tu dinero.

Fuentes de datos: officialdata.org (inflación acumulada basada en el IPC, por país); Trading Economics (tasas anuales y de política recientes, abril de 2026). Cifras de 2026 provisionales; las atribuciones de causas por país son interpretativas.