Read in Other Languages

Pourquoi un seul choc pétrolier a provoqué 12 inflations différentes

Même choc, mondes différents : les prix mondiaux vus à travers les régimes monétaires

Début 2026, presque toutes les grandes économies ont vu leur inflation repartir à la hausse en même temps. Le déclencheur était commun et unique : la flambée du pétrole, portée par les tensions au Moyen-Orient. L'énergie est le seul coût qui alimente tout à la fois — transport, alimentation, production — si bien que lorsqu'elle bouge, elle entraîne tout le niveau des prix avec elle. Les économistes parlent d'inflation par les coûts.

Mais voici l'énigme. Si le choc était le même partout, pourquoi les dégâts à long terme diffèrent-ils autant d'un pays à l'autre ? En quinze ans, les prix ont grimpé de plus de cinquante-huit pour cent au Royaume-Uni, alors qu'au Japon ils n'ont presque pas bougé. La réponse : un choc énergétique se greffe sur la structure de demande propre à chaque économie et sur sa banque centrale — et celles-ci diffèrent énormément.

Inflation cumulée par pays (regroupée par régime monétaire)

| Pays | Annuel récent % | 10 ans | 15 ans |

|---|---|---|---|

| Pays-Bas (EUR) | 2,8 | 39,43 % | 49,08 % |

| Zone euro (EUR) | 3,0 | 33,36 % | 39,46 % |

| Allemagne (EUR) | 2,9 | 29,44 % | 36,70 % |

| Espagne (EUR) | 3,2 | 30,77 % | 34,85 % |

| Italie (EUR) | 2,7 | 19,57 % | 29,64 % |

| France (EUR) | 2,2 | 18,10 % | 26,55 % |

| Royaume-Uni (GBP) | 2,8 | 41,43 % | 58,20 % |

| États-Unis (USD) | 3,8 | 38,60 % | 48,05 % |

| Canada (CAD) | 2,8 | 29,01 % | 38,00 % |

| Corée du Sud (KRW) | 2,6 | 17,06 % | 31,79 % |

| Chine (CNY) | 1,2 | 4,77 % | 26,66 % |

| Japon (JPY) | 1,4 | -1,30 % | 1,90 % |

Sources : officialdata.org (IPC cumulé, par pays) ; Trading Economics (taux annuels récents, avril 2026). Chiffres 2026 provisoires.

1. Là où l'inflation a le plus chauffé : la demande

Les pays affichant les plus fortes hausses sur quinze ans — le Royaume-Uni (+58 %), les Pays-Bas (+49 %) et les États-Unis (+48 %) — partagent un même moteur : une demande forte. Une consommation robuste, conjuguée à la flambée post-pandémique de 2021–2023, a verrouillé un niveau de prix durablement plus élevé. Quand les ménages ont de l'argent et veulent le dépenser plus vite que l'économie ne peut produire, les prix montent. C'est l'inflation par la demande classique ; le choc énergétique n'a fait qu'attiser un feu déjà allumé.

2. Le problème inverse : l'Asie

Regardons l'autre extrémité. Les prix chinois ont augmenté de près de vingt-sept pour cent en quinze ans, mais presque tout est ancien — la dernière décennie n'a ajouté que moins de cinq pour cent. Le Japon, lui, était en pleine déflation : sur les dix dernières années, les prix ont en réalité baissé. Ce n'est pas de la stabilité des prix ; c'est le symptôme d'un mal plus profond : une demande intérieure absente. Deux des plus grandes économies du monde sont au point mort, et pour elles, une dose d'inflation importée est presque la bienvenue.

3. Le canal du taux de change

En Corée et au Japon, la hausse récente ne tenait pas vraiment à la demande. Une monnaie locale faible a renchéri l'énergie importée — leur inflation était donc tirée par le taux de change. Le même baril coûte plus cher quand votre monnaie est faible, quelle que soit la température de votre économie intérieure.

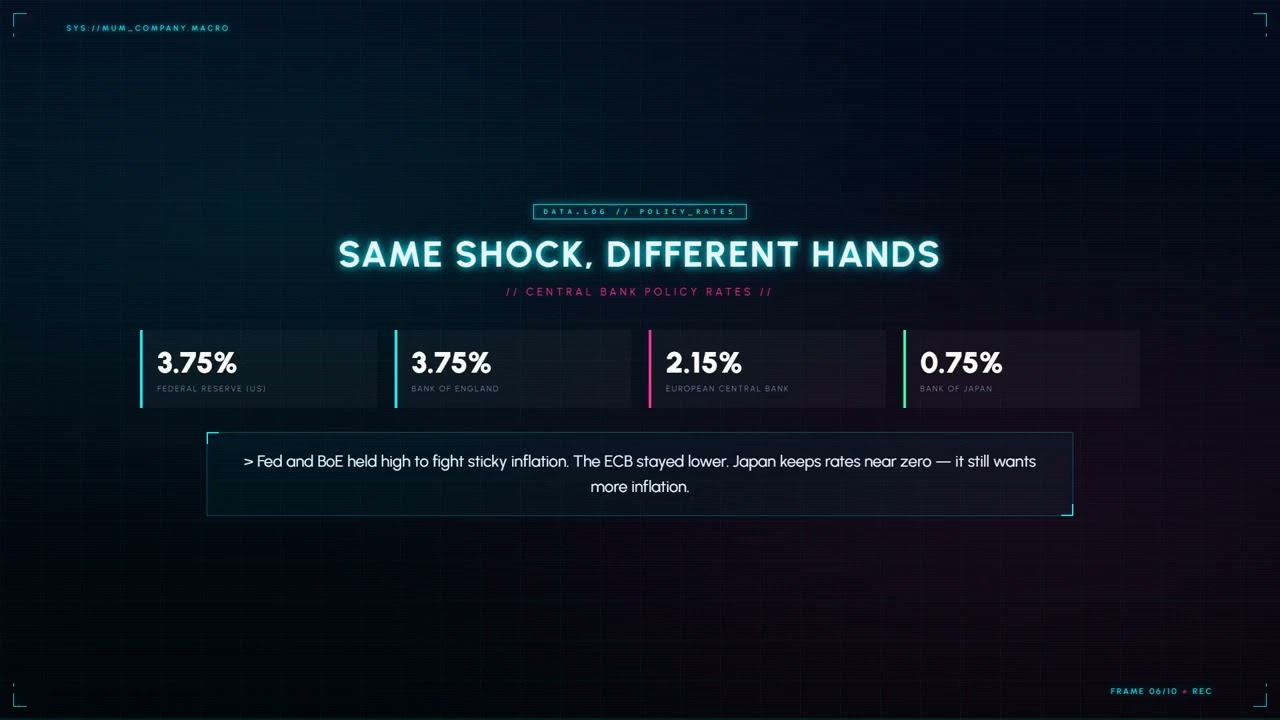

4. Même choc, banques centrales différentes

La dernière couche, c'est la politique. Le même choc a frappé différemment selon la position de chaque banque centrale :

- Réserve fédérale américaine (Fed) et Banque d'Angleterre (BoE) (~3,75 %) : taux maintenus élevés pour combattre une inflation des services tenace.

- Banque centrale européenne (BCE) (~2,15 %) : plus basse, car la demande en zone euro est plus molle.

- Banque du Japon (BoJ) (~0,75 %) : taux proches de zéro, car le Japon veut encore plus d'inflation.

5. Le piège de l'euro et le dilemme de la BCE

Le cas le plus délicat, c'est l'euro. Au sein de la monnaie unique, chaque pays partage le même taux — pourtant les Pays-Bas ont connu près de cinquante pour cent d'inflation en quinze ans tandis que la France restait autour de vingt-six. Même banque centrale, même taux, résultats opposés.

Une monnaie commune sans budget commun, c'est une charrette tirée par deux chevaux courant en sens inverse. Aucun taux unique ne convient aux deux — une taille ne va à personne.

La BCE est ainsi prise dans un piège sans bonne issue. Si elle relève les taux pour refroidir des économies en surchauffe comme les Pays-Bas et l'Allemagne, elle écrase des membres très endettés comme l'Italie, au risque d'une crise de la dette. Si elle baisse les taux pour aider la France et l'Italie, elle jette de l'huile sur l'inflation néerlandaise et allemande.

La vraie leçon

L'« inflation mondiale » comporte en réalité deux couches. En surface, un choc énergétique commun — la prime de guerre sur le pétrole. En dessous, la demande très différente de chaque pays. Les économies fortes transforment le choc en hausses de prix durables ; les faibles l'absorbent et stagnent. Et là où la monnaie est partagée mais pas les budgets, les banques centrales sont contraintes d'optimiser une moyenne qui ne convient à aucun de leurs membres.

Pour un lecteur au Canada, la conclusion pratique est modérée : environ trente-huit pour cent d'inflation cumulée en quinze ans — une véritable érosion du pouvoir d'achat, mais dans la moyenne, pas une crise. Comme toujours, le meilleur investissement est de comprendre où la valeur de votre argent est réellement passée.

Sources des données : officialdata.org (inflation cumulée fondée sur l'IPC, par pays) ; Trading Economics (taux annuels et directeurs récents, avril 2026). Chiffres 2026 provisoires ; les attributions de causes par pays sont interprétatives.