Read in Other Languages

क्यों एक ही तेल झटके ने 12 अलग-अलग मुद्रास्फीतियाँ पैदा कीं

एक ही झटका, अलग-अलग दुनिया: मौद्रिक नीति के नज़रिए से वैश्विक कीमतें

2026 की शुरुआत में लगभग हर बड़ी अर्थव्यवस्था में मुद्रास्फीति एक साथ ऊपर चढ़ी। वजह एक ही और साझा थी: मध्य-पूर्व के तनाव से तेल की कीमतों में उछाल। ऊर्जा वह इकलौती लागत है जो एक साथ सब कुछ खिलाती है — परिवहन, खाद्य, उत्पादन — इसलिए जब वह हिलती है, तो पूरे मूल्य स्तर को अपने साथ खींच ले जाती है। अर्थशास्त्री इसे लागत-जनित मुद्रास्फीति (cost-push) कहते हैं।

लेकिन पहेली यहीं है। अगर झटका हर जगह एक जैसा था, तो दीर्घकालिक नुकसान देश-दर-देश इतना अलग क्यों दिखता है? पंद्रह साल में ब्रिटेन में कीमतें अट्ठावन प्रतिशत से ज़्यादा बढ़ीं, जबकि जापान में लगभग टस से मस नहीं हुईं। उत्तर यह है: ऊर्जा का झटका हर अर्थव्यवस्था की अपनी माँग-संरचना और उसके केंद्रीय बैंक पर आकर बैठता है — और ये आपस में बहुत भिन्न हैं।

देशवार संचयी मुद्रास्फीति (मौद्रिक नीति के अनुसार समूहित)

| देश | हालिया वार्षिक % | 10 वर्ष | 15 वर्ष |

|---|---|---|---|

| नीदरलैंड (EUR) | 2.8 | 39.43% | 49.08% |

| यूरो क्षेत्र (EUR) | 3.0 | 33.36% | 39.46% |

| जर्मनी (EUR) | 2.9 | 29.44% | 36.70% |

| स्पेन (EUR) | 3.2 | 30.77% | 34.85% |

| इटली (EUR) | 2.7 | 19.57% | 29.64% |

| फ़्रांस (EUR) | 2.2 | 18.10% | 26.55% |

| ब्रिटेन (GBP) | 2.8 | 41.43% | 58.20% |

| संयुक्त राज्य अमेरिका (USD) | 3.8 | 38.60% | 48.05% |

| कनाडा (CAD) | 2.8 | 29.01% | 38.00% |

| दक्षिण कोरिया (KRW) | 2.6 | 17.06% | 31.79% |

| चीन (CNY) | 1.2 | 4.77% | 26.66% |

| जापान (JPY) | 1.4 | -1.30% | 1.90% |

स्रोत: officialdata.org (देशवार संचयी सीपीआई); Trading Economics (हालिया वार्षिक दरें, अप्रैल 2026)। 2026 के आँकड़े अस्थायी हैं।

1. जहाँ मुद्रास्फीति सबसे ज़्यादा तपी: माँग

पंद्रह वर्षों में सबसे बड़ी बढ़त वाले देश — ब्रिटेन (+58%), नीदरलैंड (+49%) और अमेरिका (+48%) — एक ही इंजन साझा करते हैं: मज़बूत माँग। ज़ोरदार उपभोक्ता खर्च, और उस पर 2021–2023 का महामारी-बाद उछाल, ने स्थायी रूप से ऊँचा मूल्य स्तर जमा दिया। जब लोगों के पास पैसा हो और वे उसे अर्थव्यवस्था की उत्पादन-क्षमता से तेज़ खर्च करना चाहें, तो कीमतें चढ़ती हैं। यह क्लासिक माँग-जनित मुद्रास्फीति (demand-pull) है; ऊर्जा झटके ने तो बस पहले से जल रही आग में घी डाला।

2. उल्टी समस्या: एशिया

अब दूसरा छोर देखिए। चीन की कीमतें पंद्रह साल में लगभग सत्ताईस प्रतिशत बढ़ीं, पर लगभग सब कुछ पुराना है — पिछले दशक में पाँच प्रतिशत से भी कम जुड़ा। जापान तो सीधे अपस्फीति (deflation) में था; पिछले दस वर्षों में कीमतें असल में गिरीं। यह मूल्य-स्थिरता नहीं, बल्कि एक गहरी बीमारी का लक्षण है: घरेलू माँग का अभाव। दुनिया की दो सबसे बड़ी अर्थव्यवस्थाएँ ठहरी हुई हैं, और उनके लिए थोड़ी आयातित मुद्रास्फीति लगभग स्वागत-योग्य है।

3. विनिमय दर का रास्ता

कोरिया और जापान में हालिया बढ़त असल में माँग से नहीं थी। कमज़ोर स्थानीय मुद्रा ने आयातित ऊर्जा को महँगा कर दिया — यानी उनकी मुद्रास्फीति विनिमय दर से चली। जब आपकी मुद्रा कमज़ोर हो, तो वही बैरल महँगा पड़ता है — चाहे आपकी घरेलू अर्थव्यवस्था कितनी भी गर्म या ठंडी हो।

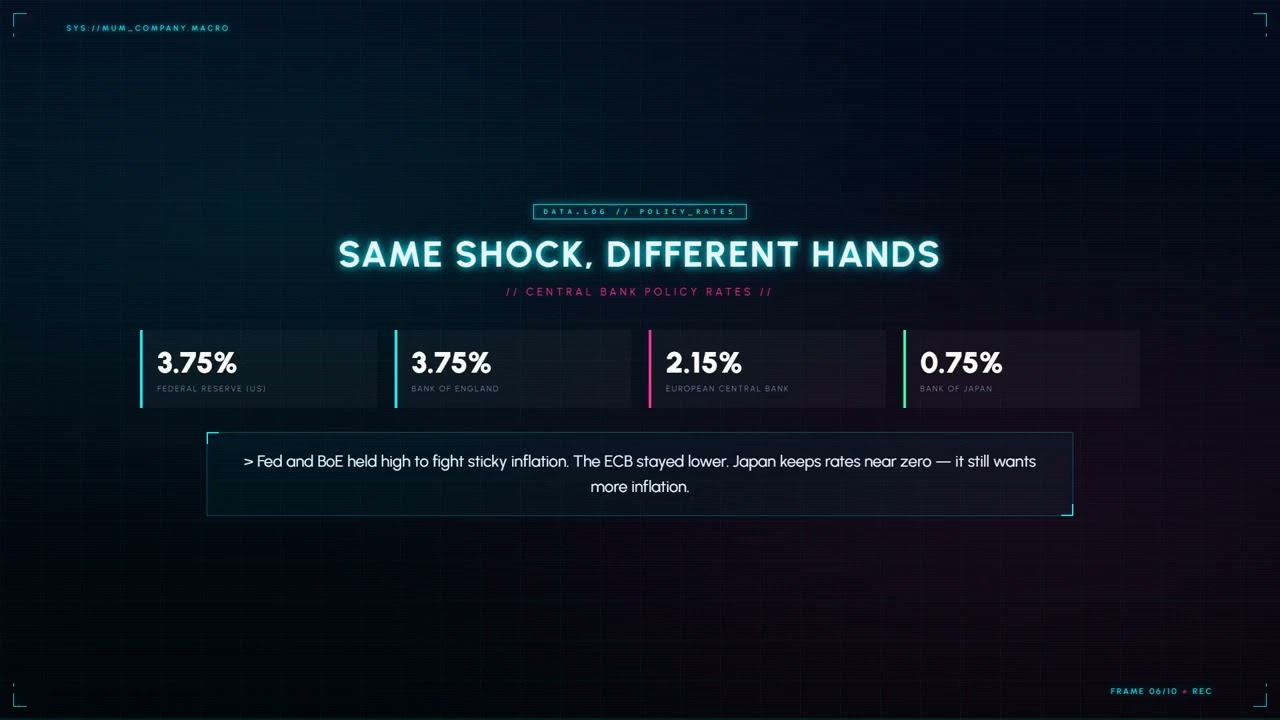

4. एक ही झटका, अलग-अलग केंद्रीय बैंक

आख़िरी परत है नीति। वही झटका हर केंद्रीय बैंक के रुख़ के अनुसार अलग तरह से उतरा:

- अमेरिकी फ़ेडरल रिज़र्व (Fed) और बैंक ऑफ़ इंग्लैंड (BoE) (~3.75%): सेवाओं की चिपकू मुद्रास्फीति से लड़ने को दरें ऊँची रखीं।

- यूरोपीय केंद्रीय बैंक (ECB) (~2.15%): नीचे रहा, क्योंकि यूरो क्षेत्र की माँग कमज़ोर है।

- बैंक ऑफ़ जापान (BoJ) (~0.75%): दरें शून्य के पास रखीं, क्योंकि जापान अब भी और मुद्रास्फीति चाहता है।

5. यूरो का जाल और ECB की दुविधा

सबसे कठिन मामला यूरो है। एकल मुद्रा के भीतर हर देश एक ही ब्याज दर साझा करता है — फिर भी नीदरलैंड ने पंद्रह साल में लगभग पचास प्रतिशत मुद्रास्फीति देखी, जबकि फ़्रांस छब्बीस के आसपास रहा। एक ही केंद्रीय बैंक, एक ही दर, उलटे नतीजे।

साझा बजट के बिना साझा मुद्रा वह गाड़ी है जिसे दो घोड़े विपरीत दिशाओं में खींच रहे हैं। कोई एक दर दोनों पर फिट नहीं बैठती — एक नाप किसी पर सही नहीं आती।

इससे ECB ऐसे जाल में फँस जाता है जहाँ कोई अच्छी चाल नहीं। अगर वह नीदरलैंड और जर्मनी जैसी गरम अर्थव्यवस्थाओं को ठंडा करने को दरें बढ़ाए, तो इटली जैसे भारी-कर्ज़ वाले सदस्यों को कुचल देता है और कर्ज़-संकट का जोखिम मोल लेता है। अगर वह फ़्रांस और इटली की मदद को दरें घटाए, तो डच और जर्मन मुद्रास्फीति में घी डालता है।

असली सबक़

"वैश्विक मुद्रास्फीति" दरअसल दो परतों वाली है। सतह पर एक साझा ऊर्जा झटका — तेल पर युद्ध-प्रीमियम। नीचे हर देश की बेहद अलग माँग। मज़बूत अर्थव्यवस्थाएँ झटके को टिकाऊ मूल्य-वृद्धि में बदल देती हैं; कमज़ोर उसे सोख कर ठहर जाती हैं। और जहाँ मुद्रा साझा हो पर बजट नहीं, वहाँ केंद्रीय बैंकों को एक ऐसा औसत साधना पड़ता है जो किसी भी सदस्य पर फिट नहीं बैठता।

कनाडा के पाठक के लिए व्यावहारिक निष्कर्ष संतुलित है: पंद्रह साल में करीब अड़तीस प्रतिशत संचयी मुद्रास्फीति — क्रय-शक्ति का वास्तविक क्षरण, पर बीच का स्तर, संकट नहीं। हमेशा की तरह, सबसे बड़ा निवेश यही समझना है कि आपके पैसे की कीमत असल में कहाँ गई।

डेटा स्रोत: officialdata.org (सीपीआई-आधारित संचयी मुद्रास्फीति, देशवार); Trading Economics (हालिया वार्षिक एवं नीतिगत दरें, अप्रैल 2026)। 2026 के आँकड़े अस्थायी; देश-स्तरीय कारण-व्याख्याएँ व्याख्यात्मक हैं।