Read in Other Languages

Почему один нефтяной шок вызвал 12 разных инфляций

Один шок, разные миры: мировые цены через призму денежно-кредитных режимов

В начале 2026 года почти во всех крупных экономиках инфляция пошла вверх одновременно. Спусковой крючок был общим и единственным: рост цен на нефть на фоне напряжённости на Ближнем Востоке. Энергия — это та самая статья затрат, что питает всё сразу: транспорт, продукты, производство. Стоит ей сдвинуться — и она тянет за собой весь уровень цен. Экономисты называют это инфляцией издержек.

Но вот загадка. Если шок был один и тот же повсюду, почему долгосрочный ущерб так различается от страны к стране? За пятнадцать лет цены в Великобритании выросли более чем на пятьдесят восемь процентов, а в Японии почти не сдвинулись. Ответ прост: энергетический шок ложится на собственную структуру спроса каждой экономики и на её центральный банк — а они различаются колоссально.

Накопленная инфляция по странам (сгруппировано по денежному режиму)

| Страна | Годовая, посл. % | 10 лет | 15 лет |

|---|---|---|---|

| Нидерланды (EUR) | 2,8 | 39,43 % | 49,08 % |

| Еврозона (EUR) | 3,0 | 33,36 % | 39,46 % |

| Германия (EUR) | 2,9 | 29,44 % | 36,70 % |

| Испания (EUR) | 3,2 | 30,77 % | 34,85 % |

| Италия (EUR) | 2,7 | 19,57 % | 29,64 % |

| Франция (EUR) | 2,2 | 18,10 % | 26,55 % |

| Великобритания (GBP) | 2,8 | 41,43 % | 58,20 % |

| США (USD) | 3,8 | 38,60 % | 48,05 % |

| Канада (CAD) | 2,8 | 29,01 % | 38,00 % |

| Южная Корея (KRW) | 2,6 | 17,06 % | 31,79 % |

| Китай (CNY) | 1,2 | 4,77 % | 26,66 % |

| Япония (JPY) | 1,4 | -1,30 % | 1,90 % |

Источники: officialdata.org (накопленный ИПЦ, по странам); Trading Economics (последние годовые ставки, апрель 2026). Данные за 2026 год предварительные.

1. Где инфляция разогналась сильнее всего: спрос

Страны с самым большим ростом цен за пятнадцать лет — Великобритания (+58 %), Нидерланды (+49 %) и США (+48 %) — объединяет один двигатель: сильный спрос. Активное потребление вкупе с постпандемийным всплеском 2021–2023 годов закрепило устойчиво более высокий уровень цен. Когда у людей есть деньги и они хотят тратить их быстрее, чем экономика способна производить, цены растут. Это классическая инфляция спроса; энергетический шок лишь подлил масла в уже горящий огонь.

2. Обратная проблема: Азия

Теперь — другой полюс. Цены в Китае выросли почти на двадцать семь процентов за пятнадцать лет, но почти всё это — старое: за последнее десятилетие прибавилось менее пяти процентов. Япония же находилась в полноценной дефляции; за последние десять лет цены фактически снизились. Это не стабильность цен, а симптом более глубокой беды: отсутствия внутреннего спроса. Две крупнейшие экономики мира буксуют, и для них доза импортированной инфляции почти желанна.

3. Канал валютного курса

В Корее и Японии недавний рост на самом деле был связан не со спросом. Слабая национальная валюта удорожала импортную энергию — то есть их инфляцию двигал обменный курс. Тот же баррель стоит дороже, когда валюта слаба, независимо от того, насколько «горяча» или «холодна» внутренняя экономика.

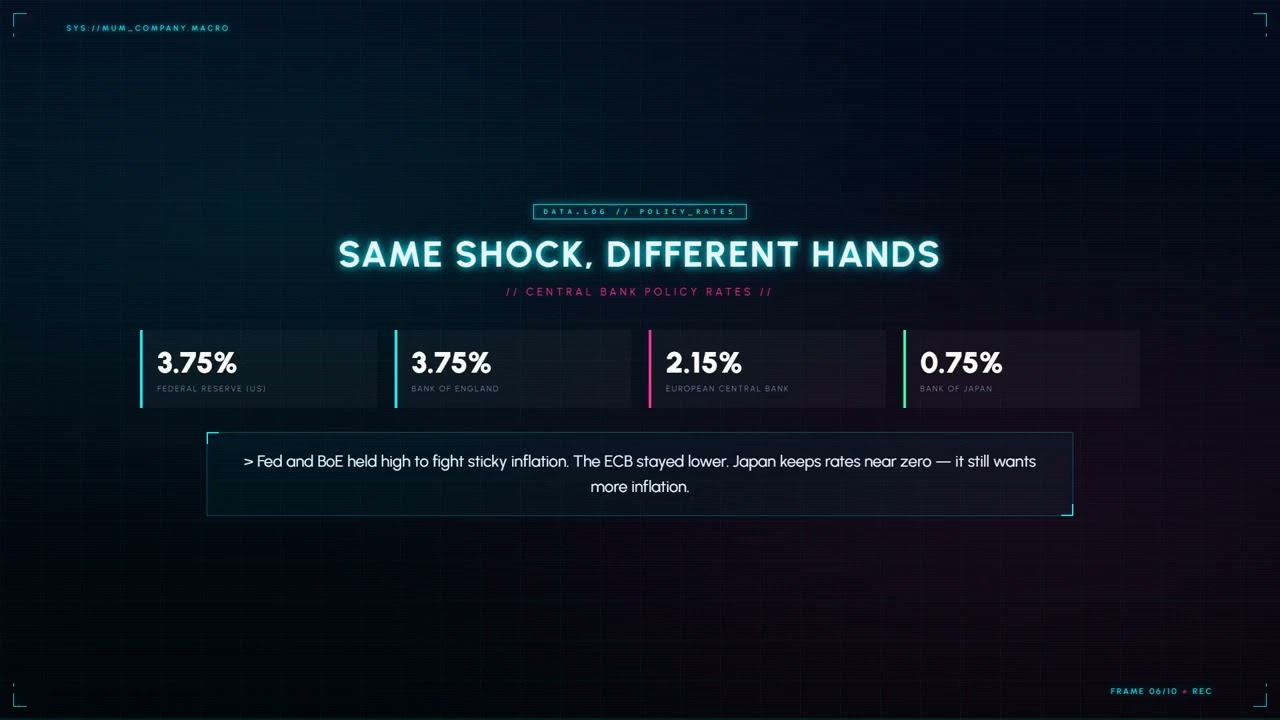

4. Один шок — разные центробанки

Последний слой — политика. Один и тот же шок ложился по-разному в зависимости от позиции каждого центробанка:

- ФРС США (Fed) и Банк Англии (BoE) (~3,75 %): держали ставки высокими, борясь с устойчивой инфляцией в услугах.

- Европейский центральный банк (ЕЦБ) (~2,15 %): оставался ниже, потому что спрос в еврозоне слабее.

- Банк Японии (BoJ) (~0,75 %): держал ставки около нуля, ведь Япония всё ещё хочет больше инфляции.

5. Ловушка евро и дилемма ЕЦБ

Самый трудный случай — евро. Внутри единой валюты все страны делят одну ставку, однако Нидерланды получили почти пятьдесят процентов инфляции за пятнадцать лет, а Франция осталась около двадцати шести. Один центробанк, одна ставка — противоположные результаты.

Общая валюта без общего бюджета — это телега, запряжённая двумя лошадьми, бегущими в противоположные стороны. Нет единой ставки, что подошла бы обеим: один размер не подходит никому.

Так ЕЦБ оказывается в ловушке без удачного хода. Если он повысит ставки, чтобы остудить перегретые экономики вроде Нидерландов и Германии, он раздавит закредитованные страны вроде Италии и рискует долговым кризисом. Если он снизит ставки, чтобы помочь Франции и Италии, он подольёт топлива в нидерландскую и немецкую инфляцию.

Главный урок

«Глобальная инфляция» на деле двухслойна. На поверхности — общий энергетический шок, военная премия в цене нефти. Под ним — очень разный спрос каждой страны. Сильные экономики превращают шок в устойчивый рост цен; слабые поглощают его и буксуют. А там, где валюта общая, но бюджеты — нет, центробанки вынуждены оптимизировать среднее, не подходящее ни одному из членов.

Для читателя в Канаде практический вывод умеренный: около тридцати восьми процентов накопленной инфляции за пятнадцать лет — реальное обесценивание покупательной способности, но это середина, а не кризис. Как всегда, лучшая инвестиция — понять, куда на самом деле ушла ценность ваших денег.

Источники данных: officialdata.org (накопленная инфляция на основе ИПЦ, по странам); Trading Economics (последние годовые и ключевые ставки, апрель 2026). Данные за 2026 год предварительные; страновые объяснения причин носят интерпретационный характер.